글로벌 반도체 산업 백서

_ 반도체 기술 패권, 생태계 대전환, 그리고 미래 전략

(* 반도체 산업 전반에 대해 이해해보기로 한다. 반도체 산업은 크게 메모리 반도체와 시스템(비메모리) 반도체로 구분하고, 반도체 생태계의 주요 비즈니스 모델은 종합 반도체 기업(IDM), 설계 전문(Fabless), 위탁 생산(Foundry), 패키징 및 테스트(OSAT)로 이루어진다. 반도체 제조 과정은 설계, 전공정(웨이퍼 가공), 후공정(패키징)의 흐름을 따른다. 이러한 산업 구조 내에서 현재 글로벌 반도체 시장의 규모와 주요 국가별(미국, 한국, 대만, 중국 등) 경쟁 현황 및 대표 기업(삼성전자, SK하이닉스, TSMC, 인텔, 엔비디아 등)의 최근 동향을 정리한다.)

서문: 21세기의 원유, 실리콘 제국의 확장

2024년과 2025년은 글로벌 반도체 산업 역사상 가장 결정적인 분기점으로 기록될 것이다. 인류 문명이 디지털 전환(Digital Transformation)을 넘어 인공지능(AI) 주도의 지능형 사회로 진입함에 따라, 반도체는 단순한 전자 부품을 넘어 국가 안보와 경제 번영을 좌우하는 전략 물자이자 '21세기의 원유'로서 그 지위를 확고히 했다. 2024년 글로벌 반도체 시장 규모는 약 6,810억 달러에 달했으며, 2025년에는 7,552억 달러를 넘어설 것으로 전망된다. 이러한 성장세는 2030년 매출 1조 달러(Trillion Dollar) 시대를 향한 강력한 모멘텀을 형성하고 있으며, 2032년에는 2조 620억 달러 규모에 이를 것으로 예측된다.1

본 보고서는 단순히 시장 수치를 나열하는 것을 넘어, 반도체 산업의 심장부에서 일어나고 있는 기술적, 구조적, 지정학적 지각 변동을 심층적으로 해부한다. 우리는 메모리 반도체의 한계를 돌파하기 위한 HBM(High Bandwidth Memory) 전쟁, 무어의 법칙(Moore's Law)을 연장하기 위한 2나노미터(nm) 이하 초미세 공정 경쟁, 그리고 전공정의 한계를 극복하기 위한 첨단 패키징(Advanced Packaging) 기술의 부상 등 산업의 핵심 화두를 다룰 것이다. 또한, 팹리스-파운드리-OSAT로 이어지는 생태계의 역학 관계 변화와 미국, 중국, 한국, 일본, 유럽 등 주요국 정부의 보조금 전쟁이 초래할 공급망 재편의 시나리오를 정밀하게 분석한다.

1. 반도체 기술의 본질과 분류 체계의 심층 분석

반도체 산업을 이해하기 위해서는 그 기술적 근간과 제품의 분류 체계를 명확히 이해해야 한다. 반도체는 크게 정보를 저장하는 메모리 반도체와 연산 및 제어를 담당하는 시스템(비메모리) 반도체, 그리고 빛이나 소리 등을 신호로 변환하거나 전력을 제어하는 개별 소자(Discrete/Analog/Sensor) 등으로 구분된다.

1.1 반도체 물성과 기초 소자

반도체(Semiconductor)는 도체(Conductor)와 부도체(Insulator) 사이의 전기 전도도를 가진 물질, 주로 실리콘(Si), 게르마늄(Ge), 갈륨비소(GaAs) 등을 의미한다. 순수한 실리콘은 부도체에 가깝지만, 여기에 불순물을 주입하는 도핑(Doping) 공정을 통해 P형 또는 N형 반도체로 변환하여 전류의 흐름을 제어할 수 있게 된다.3

- 밴드갭(Bandgap) 에너지: 전자가 가전자대에서 전도대로 이동하는 데 필요한 에너지 준위로, 실리콘(1.1 eV)은 범용적인 용도로, 갈륨비소(1.43 eV)나 실리콘카바이드(SiC)는 고주파 및 고전압 환경에 적합하다.3

- 트랜지스터(Transistor): 현대 전자공학의 가장 위대한 발명품으로 꼽히는 트랜지스터는 전류를 증폭하거나 스위칭하는 역할을 한다. 현대 반도체 칩 내부에는 이러한 트랜지스터가 수십억 개에서 수천억 개 집적되어 있다.4

1.2 메모리 반도체: 데이터 저장의 기술

메모리 반도체는 정보 저장 방식에 따라 휘발성(Volatile) 메모리와 비휘발성(Non-volatile) 메모리로 나뉜다. 2024년 기준, AI와 데이터 센터의 폭발적인 수요로 인해 메모리 시장은 새로운 슈퍼 사이클에 진입했다.

1.2.1 휘발성 메모리 (Volatile Memory)

전원이 공급되는 동안에만 데이터를 저장하며, 빠른 속도가 특징이다.

- DRAM (Dynamic RAM): 커패시터(Capacitor)에 전하를 저장하는 방식으로 데이터를 기록한다. 구조가 단순하고 집적도가 높아 컴퓨터의 주기억장치로 쓰인다. 그러나 시간이 지나면 전하가 누설되므로 주기적으로 다시 써주는 리프레시(Refresh) 동작이 필요하다.5 2025년 현재, AI 연산을 위한 고대역폭 메모리인 HBM(High Bandwidth Memory)이 DRAM 시장의 핵심 동력으로 부상했다.

- SRAM (Static RAM): 플립플롭(Flip-flop) 회로를 사용하여 전원이 공급되는 한 데이터를 계속 유지한다. 리프레시가 필요 없어 DRAM보다 훨씬 빠르지만, 셀 면적이 크고 가격이 비싸 주로 CPU의 캐시(Cache) 메모리로 사용된다.5

1.2.2 비휘발성 메모리 (Non-volatile Memory)

전원이 끊겨도 데이터가 유지된다. 저장 용량(Storage)의 핵심이다.

- NAND Flash: 데이터 저장 단위인 셀을 수직으로 배열하는 방식(직렬)으로, 대용량화에 유리하고 쓰기 속도가 빠르다. 스마트폰의 저장공간, SSD(Solid State Drive), USB 드라이브 등에 사용된다. 최근에는 평면 구조의 한계를 넘어 셀을 수직으로 쌓아 올리는 3D NAND 기술이 300단, 400단을 넘어 경쟁 중이다.7

- NOR Flash: 셀을 병렬로 연결하여 읽기 속도가 빠르고 데이터 안정성이 높다. 주로 펌웨어 저장용 등 코드 실행 목적으로 사용되나 집적도가 낮아 대용량 저장에는 적합하지 않다.6

1.3 시스템 반도체: 연산과 제어의 두뇌

시스템 반도체(Logic Chips)는 전자 기기의 뇌 역할을 하며, 전체 반도체 시장의 약 60~70%를 차지한다.

- CPU (Central Processing Unit): 컴퓨터의 중앙 처리 장치로, 복잡한 명령어를 순차적으로 처리하는 데 최적화되어 있다. 인텔과 AMD가 x86 아키텍처를 기반으로 시장을 주도해왔으나, 최근 ARM 기반의 프로세서가 부상하고 있다.

- GPU (Graphics Processing Unit): 본래 그래픽 처리를 위해 고안되었으나, 수천 개의 코어를 이용한 병렬 연산 능력이 AI의 딥러닝 알고리즘 처리에 탁월함이 입증되면서 AI 시대의 주인공이 되었다.7 엔비디아(Nvidia)가 독점적 지위를 누리고 있다.

- SoC (System on Chip): CPU, GPU, 메모리, 통신 모뎀 등 여러 기능을 하나의 칩에 통합한 시스템이다. 스마트폰의 AP(Application Processor)가 대표적이며, 저전력 고성능 구현에 필수적이다.9

- NPU (Neural Processing Unit): 인간의 뇌신경망을 모방하여 AI 연산에 특화된 반도체다. GPU보다 전력 효율이 뛰어나 엣지 AI(온디바이스 AI)의 핵심 부품으로 자리 잡고 있다.

1.4 DAO (Discrete, Analog, Optoelectronics, Sensors)

화려한 로직이나 메모리에 비해 주목도는 덜하지만, 전자 기기가 물리 세계와 상호작용하기 위해 필수적인 반도체다.

- 아날로그 IC: 빛, 소리, 온도, 압력 등 연속적인 자연계의 아날로그 신호를 디지털 신호로 변환하거나(ADC), 그 반대(DAC)를 수행한다.4

- 이미지 센서 (CIS): 카메라의 필름 역할을 하며, 빛 에너지를 전기 신호로 변환한다. 소니와 삼성전자가 시장을 양분하고 있다.10

- 전력 반도체 (Power Semiconductor): 전력을 변환, 처리, 제어한다. 전기차(EV) 시대를 맞아 고전압, 고열을 견디는 SiC(실리콘카바이드), GaN(질화갈륨) 기반의 차세대 전력 반도체가 급성장하고 있다.11

2. 반도체 제조 공정: 나노미터의 예술, 전공정과 후공정

반도체 제조는 인간이 만든 가장 복잡하고 정밀한 공정이다. 머리카락 굵기의 수만 분의 1에 불과한 회로를 그리는 전공정(Front-end)과 만들어진 칩을 포장하는 후공정(Back-end)으로 나뉜다. 2025년 현재, 이 경계는 첨단 패키징 기술의 발전으로 점차 모호해지고 있다.

2.1 전공정 (Front-End Process): 웨이퍼 위에 도시를 건설하다

전공정은 실리콘 웨이퍼 위에 트랜지스터와 회로를 형성하는 과정으로, 수백 단계의 스텝이 반복된다.

- 웨이퍼 제조 (Wafer Fabrication): 고순도 실리콘을 녹여 잉곳(Ingot)을 만들고, 이를 얇게 절단하여 웨이퍼를 만든다. 표면을 거울처럼 연마(CMP)하여 평탄화한다.

- 산화 (Oxidation): 웨이퍼 표면에 산소나 수증기를 뿌려 얇은 산화막(SiO2)을 형성한다. 이 막은 공정 중 발생하는 불순물로부터 표면을 보호하고 전류 누설을 막는 절연막 역할을 한다.13

- 포토 리소그래피 (Photolithography): 설계된 회로 패턴이 그려진 마스크(Mask)에 빛을 통과시켜 웨이퍼 위의 감광액(PR)에 패턴을 찍어내는 과정이다. 사진 현상과 유사하다.

- 핵심 기술: 미세 공정의 핵심은 빛의 파장이다. 7nm 이하 공정에서는 파장이 13.5nm에 불과한 EUV(극자외선) 장비가 필수적이다. 2025년부터는 2nm 이하 구현을 위해 해상력을 높인 High-NA EUV 장비가 도입되기 시작했다.13

- 식각 (Etching): 포토 공정에서 형성된 패턴을 제외한 불필요한 부분을 깎아내는 과정이다. 액체를 사용하는 습식 식각(Wet Etching)과 플라즈마 가스를 사용하는 건식 식각(Dry Etching)이 있다. 미세 공정에서는 정밀도가 높은 건식 식각이 주로 사용된다.13

- 박막 증착 (Deposition): 웨이퍼 위에 분자 또는 원자 단위의 얇은 막을 입히는 과정이다. 화학적 반응을 이용하는 CVD(Chemical Vapor Deposition)와 물리적 방식을 이용하는 PVD(Physical Vapor Deposition), 그리고 원자층 단위로 증착하는 ALD(Atomic Layer Deposition)가 있다.16

- 이온 주입 (Ion Implantation): 순수한 실리콘 웨이퍼에 붕소(B), 인(P) 등의 불순물을 고속으로 쏘아 넣어 전도성을 갖게 하는 도핑(Doping) 과정이다.3

- 금속 배선 (Metallization): 만들어진 소자들을 알루미늄이나 구리 선으로 연결하여 회로를 완성한다. 구리 배선의 경우 다마신(Damascene) 공정이 사용된다.16

- EDS (Electrical Die Sorting): 웨이퍼 상태에서 개별 칩의 전기적 동작 여부를 검사하여 양품과 불량품을 선별한다. 여기서 불량으로 판정된 칩은 후공정에서 제외된다.15

2.2 후공정 (Back-End Process): 가치를 더하는 패키징 기술

과거 후공정은 단순히 칩을 보호하고 전기를 연결하는 보조적 역할에 그쳤으나, 전공정의 미세화가 물리적 한계에 부딪히면서 칩의 성능을 결정짓는 핵심 기술로 격상되었다.

- 웨이퍼 절단 (Dicing): 웨이퍼를 다이아몬드 톱이나 레이저를 이용해 개별 칩(Die) 단위로 잘라낸다.

- 본딩 (Bonding): 칩을 기판(Substrate)에 고정하고 전기적으로 연결한다. 금속 선을 이용하는 와이어 본딩(Wire Bonding)과 칩을 뒤집어 돌기(Bump)로 연결하는 플립칩 본딩(Flip Chip Bonding)이 있다. 최근에는 칩과 칩을 직접 붙이는 하이브리드 본딩(Hybrid Bonding) 기술이 주목받고 있다.17

- 패키징 (Packaging): 칩을 에폭시 수지 등으로 감싸 외부 충격과 습기로부터 보호하고, 시스템 기판과 연결할 수 있는 형태로 만든다.

- 최종 테스트 (Final Test): 완성된 패키지의 성능과 내구성을 극한 환경에서 테스트하여 최종 출하 여부를 결정한다.

2.2.1 첨단 패키징 (Advanced Packaging)의 부상

- 2.5D 패키징 (CoWoS 등): 실리콘 인터포저(Interposer)라는 중간 기판 위에 CPU/GPU와 HBM을 수평으로 배치하여 데이터 전송 속도를 획기적으로 높인 기술이다. TSMC의 CoWoS가 대표적이다.18

- 3D 패키징: 칩 위에 칩을 수직으로 쌓아 올리는 기술이다. 전력 소모를 줄이고 폼팩터를 줄일 수 있다. 인텔의 Foveros, 삼성의 X-Cube 등이 있다.20

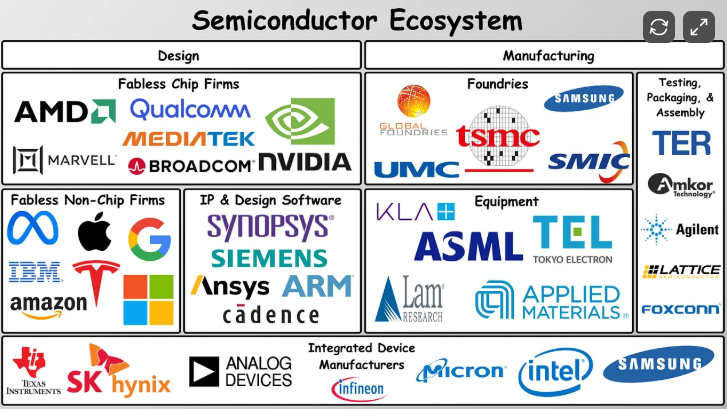

3. 글로벌 반도체 생태계 및 공급망 구조

반도체 산업은 한 기업이 모든 것을 독자적으로 수행하기 어려운 복잡한 분업 구조를 가지고 있다. 2025년 현재, 이 생태계는 기술적 난이도 증가와 지정학적 요인으로 인해 더욱 상호의존적이면서도 경쟁적인 관계로 진화하고 있다.

3.1 주요 비즈니스 모델

3.1.1 IDM (Integrated Device Manufacturer, 종합 반도체 기업)

설계부터 제조, 판매까지 모든 과정을 독자적으로 수행한다. 삼성전자, SK하이닉스, 마이크론, 인텔 등이 대표적이다. 메모리 반도체는 설계와 공정의 최적화가 중요하기 때문에 IDM 모델이 효율적이다. 그러나 비메모리 분야에서는 막대한 공정 투자비와 다품종 소량 생산의 특성으로 인해 IDM 모델의 효율성이 도전받고 있다. 최근 인텔의 파운드리 분사 논의는 이러한 IDM 모델의 한계를 보여주는 사례다.21

3.1.2 팹리스 (Fabless)

반도체 제조 공장(Fab) 없이 설계와 마케팅에만 집중하는 기업이다. 엔비디아, 퀄컴, AMD, 애플, 브로드컴 등이 여기에 속한다. 제조 설비 투자 부담 없이 혁신적인 칩 설계에 자원을 집중할 수 있어 AI 시대의 최대 수혜자로 떠올랐다. 이들은 파운드리 업체에 생산을 위탁한다.21

3.1.3 파운드리 (Foundry)

팹리스 기업의 설계를 받아 반도체를 위탁 생산해주는 기업이다. TSMC가 압도적인 세계 1위이며, 삼성전자 파운드리, 글로벌파운드리(GlobalFoundries), UMC, SMIC 등이 뒤를 잇는다. '고객과 경쟁하지 않는다'는 모토(TSMC) 아래 고객의 설계 자산을 보호하고 공정 기술 개발에만 집중한다. 7nm 이하 초미세 공정은 천문학적인 투자비가 필요해 TSMC와 삼성전자 등 극소수 기업만이 수행 가능하다.22

3.1.4 OSAT (Outsourced Semiconductor Assembly and Test)

파운드리에서 생산된 웨이퍼를 넘겨받아 패키징하고 테스트하는 후공정 전문 기업이다. ASE, Amkor, JCET 등이 주요 플레이어다. 첨단 패키징의 중요성이 커지면서 파운드리 기업(TSMC, 삼성, 인텔)들이 자체 패키징 역량을 강화함에 따라 OSAT 기업들과의 협력 및 경쟁 관계가 복잡해지고 있다.27

3.1.5 디자인 하우스 (Design House) & IP 기업

- IP 기업: ARM, 시놉시스, 케이던스 등은 반도체 설계의 기본 블록(설계도)인 IP(지식재산권)를 팹리스 등에 라이선싱하고 로열티를 받는다.30

- 디자인 하우스: 팹리스가 설계한 도면을 파운드리 공정에 맞게 최적화(물리적 설계 등)해주는 가교 역할을 한다. 공정이 미세화될수록 그 역할이 중요해지고 있다. 삼성전자의 DSP(Design Solution Partner), TSMC의 VCA(Value Chain Aggregator) 등이 있다.22

3.2 글로벌 가치사슬의 지형도

| 구분 | 주요 국가/지역 | 대표 기업 | 특징 |

| 설계 (Fabless/IP) | 미국, 영국 | Nvidia, Qualcomm, Apple, AMD, ARM | 고부가가치 창출, 혁신 주도, 미국이 압도적 우위 |

| 장비 (Equipment) | 미국, 네덜란드, 일본 | ASML, Applied Materials, Lam Research, TEL | 초미세 공정의 '슈퍼 을', 독점적 기술력 보유 |

| 소재 (Materials) | 일본, 한국, 대만 | Shin-Etsu, SUMCO, SK Siltron | 고순도 화학물질, 웨이퍼 등, 일본의 경쟁력 강력 |

| 제조 (Foundry/Memory) | 대만, 한국 | TSMC, Samsung, SK Hynix | 초미세 공정 및 메모리 제조 역량 집중, 지정학적 리스크 |

| 패키징 (OSAT) | 대만, 중국, 동남아 | ASE, Amkor, JCET | 노동 집약적에서 기술 집약적으로 전환 중 |

10

4. 2024-2025 시장 핵심 트렌드 및 기술 경쟁 심층 분석

4.1 인공지능(AI) 혁명과 HBM 전쟁

생성형 AI의 등장은 반도체 산업의 모든 규칙을 다시 쓰고 있다. AI 모델 학습을 위해서는 막대한 양의 데이터를 고속으로 처리해야 하는데, 기존의 DRAM 기술로는 프로세서(GPU)의 데이터 처리 속도를 따라가지 못하는 '메모리 장벽(Memory Wall)' 현상이 발생했다. 이를 해결하기 위해 등장한 것이 HBM이다.

4.1.1 HBM (High Bandwidth Memory) 기술 및 시장

HBM은 여러 개의 DRAM 칩을 수직으로 쌓아 올린 뒤 TSV(Through-Silicon Via, 실리콘 관통 전극)로 연결하여 데이터 전송 통로(I/O)를 획기적으로 늘린 메모리다. HBM3E에 이어 2025년 하반기 양산 예정인 HBM4는 대역폭을 2배 이상 늘리고, 로직 다이(Base Die)에 파운드리 최선단 공정을 적용하여 연산 기능까지 일부 수행하게 된다.32

- SK하이닉스의 독주: SK하이닉스는 MR-MUF(Mass Reflow Molded Underfill)라는 독자적인 패키징 공정을 통해 방열 성능과 생산 수율을 획기적으로 개선했다. 이를 통해 엔비디아의 H100, B200 등 주력 AI 가속기에 HBM3/3E를 사실상 독점 공급하며 시장의 절대 강자로 군림했다. 2025년 3분기 기준 DRAM 시장 점유율 1위를 차지하는 기염을 토했다.33

- 삼성전자의 반격: 초기 HBM 시장 진입에 늦었던 삼성전자는 2024년 하반기부터 HBM3E 12단 제품의 엔비디아 공급 승인을 받기 위해 총력을 기울이고 있다. 삼성은 메모리-파운드리-패키징을 일괄 수행할 수 있는 유일한 '턴키(Turn-key)' 솔루션을 강점으로 내세워, 고객 맞춤형 기능이 중요해지는 HBM4 시장에서의 역전을 노린다.32

- 마이크론의 추격: 후발주자인 마이크론은 전력 효율을 30% 개선한 HBM3E 제품을 내세워 시장 점유율 20% 달성을 목표로 하고 있다.33

4.2 파운드리 미세 공정 경쟁: 2나노(2nm)와 GAA

반도체 성능 향상의 핵심인 미세 공정은 물리적 한계인 3나노를 넘어 2나노 시대로 진입하고 있다. 2025년은 TSMC, 삼성전자, 인텔이 2나노 양산 능력을 증명해야 하는 '심판의 해'다.

4.2.1 기술적 전환: FinFET에서 GAA로

기존 핀펫(FinFET) 구조는 3나노 이하에서 전류 제어 능력이 떨어지는 한계가 있었다. 이를 극복하기 위해 트랜지스터의 게이트가 채널의 4면을 모두 감싸는 GAA(Gate-All-Around) 구조가 도입되었다. 삼성전자는 3나노부터 GAA(MBCFET)를 세계 최초로 도입했고, TSMC는 2나노부터 도입한다.36

4.2.2 주요 플레이어별 2025 전략 및 현황

| 기업 | 공정 노드 | 기술 특징 및 현황 | 주요 전략 |

| TSMC | N2 (2nm) | 2025년 하반기 양산. GAA 첫 도입. 수율 60% 이상 추정. 애플, 엔비디아 등 고객 확보 완료. | 압도적인 수율과 패키징(CoWoS) 역량을 바탕으로 '슈퍼 을' 지위 유지. 2026년 후면 전력 공급(A16) 도입. |

| Samsung | SF2 (2nm) | 2025년 하반기 양산. 3나노 GAA 경험 바탕으로 수율 안정화 총력. 엑시노스 2600 탑재 예정. | 턴키 서비스 및 가격 경쟁력으로 퀄컴, 일본 AI 스타트업(PFN) 등 고객 다변화 시도. 수율 60% 달성 여부가 관건. |

| Intel | 18A (1.8nm) | 2025년 말 양산. 후면 전력 공급(PowerVia) 및 High-NA EUV 선제 도입. | 'IDM 2.0' 전략의 성패가 달림. 마이크로소프트, 아마존 등 고객사 확보 발표했으나 실제 양산 능력 입증 필요. |

14

4.3 첨단 패키징(Advanced Packaging)과 병목 현상

"무어의 법칙은 끝났다"는 말이 나오지만, 패키징 기술이 이를 연장하고 있다. 여러 개의 칩(Chiplet)을 하나의 패키지로 묶어 성능을 높이는 이종 집적(Heterogeneous Integration)이 대세다.

- CoWoS 공급 부족: 현재 AI 가속기 생산의 최대 병목은 GPU 칩 자체가 아니라 TSMC의 2.5D 패키징인 CoWoS(Chip-on-Wafer-on-Substrate) 생산 능력 부족이다. 실리콘 인터포저 위에 GPU와 HBM을 초미세 배선으로 연결하는 고난이도 공정이다.18

- 패키징 기술 경쟁: TSMC의 CoWoS에 대항하여 삼성전자는 I-Cube(2.5D)와 X-Cube(3D)를, 인텔은 Foveros(3D)와 EMIB(2.5D) 기술을 고도화하고 있다. 특히 HBM4 시대에는 칩 위에 칩을 직접 붙이는 '하이브리드 본딩(Hybrid Bonding)' 기술이 필수적이며, 이는 패키징 업계의 게임 체인저가 될 것이다.20

5. 주요 응용 분야별 시장 전망

5.1 데이터 센터와 AI 서버

- 엔비디아 vs. 커스텀 칩(ASIC): 엔비디아는 차세대 'Rubin' 아키텍처를 통해 AI 학습 시장의 90%를 장악하려 한다. 반면, 구글(TPU), 아마존(Trainium), 마이크로소프트(Maia), 메타(MTIA) 등 빅테크(Hyperscaler) 기업들은 엔비디아 의존도를 줄이고 비용을 절감하기 위해 자체 AI 칩(Custom ASIC) 개발을 가속화하고 있다. 브로드컴(Broadcom)과 마벨(Marvell)이 이러한 커스텀 칩 설계를 지원하며 급성장 중이다.40

5.2 온디바이스 AI (On-Device AI)

클라우드를 거치지 않고 기기 자체에서 AI를 구동하는 온디바이스 AI가 스마트폰과 PC로 확산되고 있다. 이는 저전력 고성능 NPU와 대용량/고속 메모리(LPDDR5X)의 수요를 견인한다. 삼성전자의 갤럭시 S25 시리즈와 애플의 아이폰 17 등이 온디바이스 AI의 격전지가 될 것이다.1

5.3 오토모티브 (Automotive)와 SDV

자동차는 '바퀴 달린 데이터 센터'로 진화하고 있다. 소프트웨어 중심 자동차(SDV)로의 전환은 차량 아키텍처를 '존(Zonal) 아키텍처'로 바꾸고 있다.

- 존 아키텍처: 수백 개의 분산된 ECU를 중앙의 고성능 컴퓨터와 몇 개의 영역(Zone) 컨트롤러로 통합하는 방식이다. 이는 차량용 고성능 SoC와 이더넷 통신 칩의 수요를 폭발적으로 증가시킨다.43

- 전력 반도체: 전기차의 고효율화를 위해 SiC(실리콘카바이드) 전력 반도체가 필수적이다. 2025년에는 800V 시스템이 대중화되면서 SiC 시장이 2030년까지 연평균 30% 이상 성장할 전망이다.12

6. 지정학적 역학: 칩 워(Chip War)와 국가별 전략

반도체는 이제 단순한 산업이 아닌 국가 안보의 핵심 자산이다. 2025년은 각국의 보조금 정책이 구체적인 공장 건설로 이어지고, 미-중 갈등이 새로운 국면을 맞이하는 해다.

6.1 미국: CHIPS Act의 실행과 '아메리카 퍼스트'

미국은 527억 달러 규모의 반도체 지원법(CHIPS Act)을 통해 인텔, TSMC, 삼성전자, 마이크론 등의 미국 내 투자를 유도했다.

- 자국 우선주의 강화: 2025년 트럼프 행정부 출범 가능성과 맞물려, 해외 기업에 대한 보조금 지급 조건으로 초과 이익 공유나 주식 지분(Equity) 요구 등 더 까다로운 조건이 붙을 수 있다는 우려가 제기된다.46

- 인텔 살리기: 미국 정부는 '내셔널 챔피언' 인텔의 재건을 위해 막대한 보조금과 군사/정보용 칩 수주(Secure Enclave)를 몰아주고 있다.49

6.2 중국: 기술 자립을 위한 Big Fund III

미국의 대중국 수출 통제(첨단 장비 및 AI 칩)에 맞서 중국은 '반도체 굴기'를 포기하지 않고 있다.

- Big Fund III (대기금 3기): 2024년 5월, 중국은 역대 최대인 3,440억 위안(약 475억 달러, 65조 원) 규모의 국부 펀드를 조성했다.50 1, 2기가 파운드리 확장에 주력했다면, 3기는 미국의 제재가 집중된 반도체 장비(노광기 등), 소재, HBM 등 AI 반도체 자립화에 투자를 집중한다. 이는 장기적으로 레거시 공정(28nm 이상)에서의 중국발 공급 과잉을 유발할 수 있다.50

6.3 한국: K-Chips Act와 메가 클러스터

한국은 메모리 반도체 1위 수성과 시스템 반도체 육성을 목표로 한다.

- 세제 혜택 연장: 반도체 등 국가전략기술 시설 투자에 대해 최대 25%(중소기업 35%)의 세액공제 혜택을 주는 K-Chips Act의 일몰을 2027년까지 연장하는 법안이 추진 중이다.52

- 용인 클러스터: 삼성전자와 SK하이닉스가 622조 원을 투자하여 세계 최대의 시스템 및 메모리 반도체 클러스터를 조성하고 있다.

6.4 일본과 유럽

- 일본: 정부의 막대한 보조금(설비 투자의 최대 50%)을 앞세워 TSMC 구마모토 공장을 성공적으로 유치했다. 또한 라피더스(Rapidus) 프로젝트를 통해 2027년 2나노 반도체 국산화를 꿈꾸고 있다.54

- 유럽: EU Chips Act를 통해 2030년까지 세계 생산 점유율 20%를 목표로 하지만, 높은 에너지 비용과 복잡한 규제로 인해 인텔, 울프스피드 등의 투자 계획이 지연되거나 축소되는 등 난항을 겪고 있다.57

7. 주요 기업별 심층 분석 (Company Analysis)

7.1 삼성전자 (Samsung Electronics): 위기와 기회의 갈림길

삼성전자는 메모리 초격차 회복과 파운드리 생존이라는 이중 과제에 직면해 있다.

- 파운드리 분사설: 파운드리 사업부가 수조 원대의 적자를 기록하고 고객사 확보에 어려움을 겪으면서, 사업부를 분사(Spin-off)하여 독립시켜야 한다는 주장이 제기되고 있다. 이는 팹리스 고객사들의 '잠재적 경쟁자' 우려를 해소하고 독자적인 생존력을 키우기 위함이다.59

- 메모리: HBM 시장에서의 실기를 만회하기 위해 HBM4 개발에 사활을 걸고 있으며, CXL 시장 선점을 통해 차세대 메모리 주도권을 확보하려 한다.

7.2 SK하이닉스 (SK Hynix): AI 메모리의 황제

HBM 시장 선점을 통해 창사 이래 최고의 전성기를 맞이했다. 엔비디아와의 공고한 파트너십을 바탕으로 2025년에도 고수익 구조를 유지할 전망이다. 2026년 양산 예정인 HBM4와 400단 이상의 낸드 적층 기술 개발을 주도하며 기술 리더십을 강화하고 있다. 청주와 용인에 대규모 팹을 건설하여 생산 능력을 확충하고 있다.33

7.3 TSMC: 흔들리지 않는 1위

파운드리 시장 점유율 60% 이상을 차지하며 사실상 독점 체제를 굳혔다. 2나노 공정 및 CoWoS 패키징 기술에서의 압도적 우위는 당분간 지속될 것이다. 지정학적 리스크 분산을 위해 미국, 일본, 독일 등 글로벌 생산 기지를 확장하고 있다.26

7.4 인텔 (Intel): 제국의 역습인가, 몰락인가

파운드리 재진입 선언 이후 막대한 적자와 구조조정의 늪에 빠졌다. 2025년 출시될 18A 공정의 성공 여부가 회사의 존폐를 가를 것이다. 만약 18A가 성공한다면 파운드리 시장의 강력한 2위로 부상할 수 있으나, 실패할 경우 제품 설계와 제조의 분리 압박이 더욱 거세질 것이다.62

8. 지속 가능성 (Sustainability): 친환경 반도체의 도전

반도체 제조는 막대한 전력과 물을 소비하고 탄소를 배출하는 산업이다. 2025년, 기업들은 생존을 위해 ESG 경영을 강화하고 있다.

- 탄소 중립 (Net Zero): 삼성전자는 2050년 탄소 중립을 선언하고, DX 부문에서 2024년 기준 재생에너지 전환율 93.4%를 달성했다.63 RE100 가입 기업들은 공급망 전체의 탄소 배출 감축을 요구받고 있다.

- 수자원 관리: 반도체 세정 공정 등에 엄청난 양의 초순수가 필요하다. 삼성전자는 2030년까지 용수 사용량을 2021년 수준으로 동결하고, 폐수 재이용률을 극대화하는 '워터 포지티브' 전략을 추진 중이다.65

- 폐기물 재활용: 2025년까지 전 세계 사업장에서 폐기물 매립 제로(Zero Waste to Landfill) 최고 등급 획득을 목표로 하고 있다.65

9. 결론 및 미래 전망

9.1 반도체 슈퍼 사이클의 지속성

2025년 반도체 시장은 AI가 주도하는 슈퍼 사이클의 정점에 있을 것이다. 이 사이클은 과거 PC나 스마트폰 시대와 달리 B2B(데이터 센터) 중심의 수요가 견인하고 있어, 경기 변동에 상대적으로 덜 민감하면서도 장기적인 성장이 예상된다. 다만, AI 서비스의 수익화(Monetization) 모델이 입증되지 않을 경우 2026년 이후 일시적인 투자 조정(Correction)이 올 수 있다.

9.2 기술 패러다임의 변화

'무어의 법칙'은 물리적 한계에 봉착했지만, '시스템의 법칙'으로 진화하고 있다. 단일 칩의 성능 향상보다 칩렛, 3D 패키징, 이종 집적을 통해 시스템 전체의 성능을 높이는 것이 핵심 경쟁력이 될 것이다. 또한 실리콘 포토닉스(빛으로 데이터 전송), 뉴로모픽 칩 등 신소재/신구조 반도체가 2030년 이후의 미래를 준비하고 있다.

9.3 제언

- 기업: 초격차 기술 확보만이 살길이다. 특히 삼성전자는 파운드리 수율 안정화와 HBM 경쟁력 회복이 시급하다. 오픈 이노베이션과 생태계 협력을 통해 외부 자원을 적극 활용해야 한다.

- 정부: 반도체 전쟁은 국가 대항전이다. 세제 지원과 보조금은 물론, 전력/용수 인프라의 적기 공급, 전문 인력 양성 등 종합적인 지원 체계를 구축해야 한다. 또한 미중 갈등 속에서 국익을 극대화할 수 있는 유연하고 정교한 외교 통상 전략이 필수적이다.

반도체 산업은 인류의 기술적 진보를 이끄는 엔진이자, 국제 정세의 가장 뜨거운 화약고다. 2025년의 격랑 속에서 기회를 포착하고 위기를 극복하는 기업과 국가만이 21세기 디지털 패권의 주인공이 될 것이다.

부록: 주요 데이터 표

[표 1] 2024-2032 글로벌 반도체 시장 규모 및 전망

| 구분 | 2024 (추정) | 2025 (전망) | 2032 (전망) | CAGR (2025-32) | 주요 동인 |

| 시장 규모 | $681.05 B | $755.28 B | $2,062.59 B | 15.4% | AI, 데이터센터, SDV |

| 메모리 | 회복세 | 급성장 | 지속 성장 | - | HBM, DDR5 |

| 비메모리 | 성장 | 고성장 | 고성장 | - | AI 가속기, 오토모티브 |

1

[표 2] 주요 파운드리 2nm 공정 로드맵 및 현황 (2025 기준)

| 기업 | 공정명 | 기술 특징 (Transistor) | 양산 목표 | 주요 고객/현황 |

| TSMC | N2 | GAA (Nanosheet) | 2025 H2 | Apple, Nvidia / 수율 60%↑ |

| Samsung | SF2 | MBCFET (GAA) | 2025 H2 | 내부(Exynos), 퀄컴(논의중) / 수율 30~50% |

| Intel | 18A | RibbonFET (GAA) + PowerVia | 2025 Late | Microsoft, Amazon / 사운을 건 승부수 |

36

[표 3] 주요국 반도체 보조금 및 지원 정책 비교

| 국가 | 정책명 | 규모 및 혜택 | 전략 목표 | 리스크 요인 |

| 미국 | CHIPS Act | 527억 달러 보조금 + 25% 세액공제 | 제조 리쇼어링, 중국 견제 | 보조금 조건(지분/초과이익), 인력 부족 |

| 중국 | Big Fund III | 3,440억 위안 (약 475억 달러) | 소부장 자립, 레거시 공정 장악 | 미국의 추가 제재, 기술 격차 |

| 한국 | K-Chips Act | 시설투자 세액공제 15~25% | 메모리 초격차, 시스템 반도체 육성 | 수도권 규제, 전력/용수 문제 |

| 일본 | 반도체 전략 | 설비투자 최대 50% 보조 | 제조 거점 부활, 소부장 연계 | 라피더스 성공 불확실성 |

49

참고 자료

- Semiconductor Market Size, Share, Growth & Forecast [2032] - Fortune Business Insights, 12월 27, 2025에 액세스, https://www.fortunebusinessinsights.com/semiconductor-market-102365

- 2025 Global Semiconductor Industry Outlook | Deloitte US, 12월 27, 2025에 액세스, https://www.deloitte.com/us/en/Industries/tmt/articles/2025-global-semiconductor-industry-outlook.html

- Understanding Semiconductors: Types, Uses and Importance - Used Keysight Equipment, 12월 27, 2025에 액세스, https://www.keysight.com/used/us/en/knowledge/guides/semiconductors

- 6 Types of Semiconductor Devices and Their Applications - PCE PC Components Europe, 12월 27, 2025에 액세스, https://www.pc-europe.it/en/6-types-of-semiconductor-devices-and-their-applications/

- What is memory (semiconductor memory)?(Semiconductors) | Engineering Information | MinebeaMitsumi Product Site, 12월 27, 2025에 액세스, https://product.minebeamitsumi.com/en/technology/ic/what-is-memory.html

- Understanding Memory - Semiconductor Engineering, 12월 27, 2025에 액세스, https://semiengineering.com/whats-really-happening-inside-memory/

- Semiconductor 101: SK hynix's “What's What” Guide to Chips, 12월 27, 2025에 액세스, https://news.skhynix.com/semiconductor-101-sk-hynix-explains-whats-what-in-the-semiconductor-world/

- NAND Flash Memory and DRAM Market Size | Industry Insights [2033], 12월 27, 2025에 액세스, https://www.marketgrowthreports.com/market-reports/nand-flash-memory-and-dram-market-108435

- The Main Types of Chips Produced by Semiconductor Companies - Investopedia, 12월 27, 2025에 액세스, https://www.investopedia.com/ask/answers/042115/what-are-main-types-chips-produced-semiconductor-companies.asp

- Semiconductor industry - Wikipedia, 12월 27, 2025에 액세스, https://en.wikipedia.org/wiki/Semiconductor_industry

- Types Of Sensors - GeeksforGeeks, 12월 27, 2025에 액세스, https://www.geeksforgeeks.org/electronics-engineering/types-of-sensors/

- Automotive Semiconductor Trends 2025 - Yole Group, 12월 27, 2025에 액세스, https://www.yolegroup.com/product/report/automotive-semiconductor-trends-2025/

- Illustrated guide to semiconductor manufacturing|Step-by-step overview of front-end and back-end processing - Orbray MAGAZINE, 12월 27, 2025에 액세스, https://orbray.com/magazine_en/archives/4533

- High-NA EUV Era Begins: Intel Deploys First ASML Tool as China Signals EUV Prototype Breakthrough - FinancialContent, 12월 27, 2025에 액세스, https://markets.financialcontent.com/wral/article/tokenring-2025-12-26-high-na-euv-era-begins-intel-deploys-first-asml-tool-as-china-signals-euv-prototype-breakthrough

- Semiconductor device fabrication - Wikipedia, 12월 27, 2025에 액세스, https://en.wikipedia.org/wiki/Semiconductor_device_fabrication

- Semiconductor Front-End Processing: An Overview of Nanoscale Manufacturing Steps, 12월 27, 2025에 액세스, https://www.rapidus.inc/en/tech/te0009/

- Understanding the Front-End and Back-End Semiconductor Manufacturing Process: Key Differences - HVT, 12월 27, 2025에 액세스, https://www.hvttec.com/what-is-the-difference-between-front-end-and-back-end-semiconductor-manufacturing.html

- The Packaging Paradigm Shift: Why Advanced Interconnects Have Replaced Silicon as AI's Ultimate Bottleneck - FinancialContent, 12월 27, 2025에 액세스, https://markets.financialcontent.com/wral/article/tokenring-2025-12-22-the-packaging-paradigm-shift-why-advanced-interconnects-have-replaced-silicon-as-ais-ultimate-bottleneck

- Three Major Players in the Field of Large Chip Packaging - 36氪, 12월 27, 2025에 액세스, https://eu.36kr.com/en/p/3560738593717377

- Advanced Packaging Comparison | CoWoS, InFO, Foveros, EMIB, I-Cube, FO-WLP, SiP, 2.5D, 3D IC - SemiconductorX, 12월 27, 2025에 액세스, https://semiconductorx.com/packaging-matrix.html

- Semiconductor Ecosystem - Beebolt, 12월 27, 2025에 액세스, https://beebolt.com/glossary/semiconductor-ecosystem

- Foundry? Fabless? Learn about the Semiconductor Ecosystem All at Once!, 12월 27, 2025에 액세스, https://semiconductor.samsung.com/news-events/tech-blog/from-foundry-to-fabless-an-overview-of-the-semiconductor-ecosystem/

- Semiconductor Business Models - Fab, Foundry, IDM, Fabless & OSAT - SemiconductorX, 12월 27, 2025에 액세스, https://semiconductorx.com/semiconductor-business-models.html

- Semiconductor technology: What's the difference between a fabless company, a foundry, and an IDM? - Henry Patent Law Firm, 12월 27, 2025에 액세스, https://henry.law/blog/semiconductor-technology-whats-the-difference-between-a-fabless-company-a-foundry-and-an-idm/

- Understanding the Semiconductor Value Chain: Key Players & Dynamics | SemiWiki, 12월 27, 2025에 액세스, https://semiwiki.com/forum/threads/understanding-the-semiconductor-value-chain-key-players-dynamics.21125/

- Global Pure Foundry Market Share: Quarterly - Counterpoint Research, 12월 27, 2025에 액세스, https://counterpointresearch.com/en/insights/global-semiconductor-foundry-market-share

- THE DIFFERENCE BETWEEN OSAT AND IDM IN THE SEMICONDUCTOR INDUSTRY, 12월 27, 2025에 액세스, https://ctsemiconductor.com/the-difference-between-osat-and-idm-in-the-semiconductor-industr/

- Understanding the Semiconductor Industry: A Deep Dive into Its Ecosystem and Value Chain | by Dual Insights | Medium, 12월 27, 2025에 액세스, https://medium.com/@dualinsightshub/understanding-the-semiconductor-industry-a-deep-dive-into-its-ecosystem-and-value-chain-f42b2c36d55f

- OSAT vs ATMP in Semiconductor Fabs: Key Roles, Processes, and Differences - Einnosys, 12월 27, 2025에 액세스, https://www.einnosys.com/osat-atmp-semiconductor-fabs-roles-processes-differences/

- Semiconductor IP Market Size, Share & Growth Analysis – 2034 - Global Market Insights, 12월 27, 2025에 액세스, https://www.gminsights.com/industry-analysis/semiconductor-intellectual-property-ip-market

- Semiconductor IP Market Size, Share, Trends, Scope & Forecast, 12월 27, 2025에 액세스, https://www.verifiedmarketresearch.com/product/global-semiconductor-intellectual-property-market/

- AI-Driven DRAM Shortage Intensifies as SK Hynix and Samsung Pivot to HBM4 Production, 12월 27, 2025에 액세스, https://markets.financialcontent.com/stocks/article/tokenring-2025-12-26-ai-driven-dram-shortage-intensifies-as-sk-hynix-and-samsung-pivot-to-hbm4-production

- Global DRAM and HBM Market Share: Quarterly - Counterpoint Research, 12월 27, 2025에 액세스, https://counterpointresearch.com/en/insights/global-dram-and-hbm-market-share

- Stock Watch: Nvidia, Samsung, AMD, And Intel Updates (December 26), 12월 27, 2025에 액세스, https://dataconomy.com/2025/12/26/stock-watch-nvidia-samsung-amd-and-intel-updates-december-26/

- Micron: HBM Market to Outpace 2024 DRAM by 2028, 12월 27, 2025에 액세스, https://www.chosun.com/english/market-money-en/2025/12/25/USIY5DA2QZGU5LPKTLHRMRJZBA/

- [News] Samsung Reportedly Hits 55–60% 2nm Yields, Eyeing an Edge Through Early GAA Deployment - TrendForce, 12월 27, 2025에 액세스, https://www.trendforce.com/news/2025/11/25/news-samsung-reportedly-hits-55-60-2nm-yields-eyeing-an-edge-through-early-gaa-deployment/

- Samsung 2nm Process Performance Unveiled Aiming to Compete with TSMC's Foundry Leadership - Technetbook | The Tech Experts, 12월 27, 2025에 액세스, https://www.technetbooks.com/2025/11/samsung-2nm-process-performance.html

- The GAA Transition: The Multi-Node Race to 2nm and Beyond - FinancialContent, 12월 27, 2025에 액세스, https://markets.financialcontent.com/wral/article/tokenring-2025-12-23-the-gaa-transition-the-multi-node-race-to-2nm-and-beyond

- Samsung's Exynos 2600 Hits 30% Yield on 2nm Process--A Step Toward Closing the Gap with TSMC | SemiWiki, 12월 27, 2025에 액세스, https://semiwiki.com/forum/threads/samsungs-exynos-2600-hits-30-yield-on-2nm-process-a-step-toward-closing-the-gap-with-tsmc.22100/

- Which stocks could drive the $1 trillion semiconductor milestone? Bank of America’s top bets, 12월 27, 2025에 액세스, https://m.economictimes.com/news/international/us/which-stocks-could-drive-the-1-trillion-semiconductor-milestone-bank-of-americas-1-trillion-semiconductor-forecast-is-here/articleshow/126162525.cms

- Will NVIDIA's AI Chip Monopoly Be Broken? - Artificial Intelligence in Plain English, 12월 27, 2025에 액세스, https://ai.plainenglish.io/will-nvidias-ai-chip-monopoly-be-broken-e61e853e4d1f

- Prediction: This Will Be 2026's Top-Performing Artificial Intelligence Stock | Nasdaq, 12월 27, 2025에 액세스, https://www.nasdaq.com/articles/prediction-will-be-2026s-top-performing-artificial-intelligence-stock

- Analysis: E/E Architecture Trends to Support the Transition to the SDV | TechInsights, 12월 27, 2025에 액세스, https://www.techinsights.com/blog/analysis-ee-architecture-trends-support-transition-sdv

- Talking SDVs and zonal architecture with TE Connectivity - SAE International, 12월 27, 2025에 액세스, https://www.sae.org/articles/2025/11/talking-sdvs-zonal-architecture-te-connectivity

- Addressing zonal architecture challenges in the automotive industry - Design World, 12월 27, 2025에 액세스, https://www.designworldonline.com/addressing-zonal-architecture-challenges-in-the-automotive-industry/

- US government eyes stake in Samsung, TSMC in return for CHIPS Act funds - KED Global, 12월 27, 2025에 액세스, https://www.kedglobal.com/business-politics/newsView/ked202508200001

- [News] U.S. Reportedly Mulls Stakes in CHIPS Act Recipients after Intel, Raising Risks for TSMC, Samsung - TrendForce, 12월 27, 2025에 액세스, https://www.trendforce.com/news/2025/08/20/news-u-s-reportedly-mulls-stakes-in-chips-act-recipients-after-intel-raising-risks-for-tsmc-samsung/

- Senate Draft Tax Bill Expands CHIPS Act Investment Tax Credit, 12월 27, 2025에 액세스, https://www.pillsburylaw.com/en/news-and-insights/senate-chips-tax-credit-semiconductors.html

- PIIE Briefing 25-1: Industrial Policy through the CHIPS and Science Act, 12월 27, 2025에 액세스, https://www.piie.com/sites/default/files/2025-01/piieb25-1.pdf

- Big Fund III: China's Long Game To Control The Chips That Make The World Work – Analysis - Eurasia Review, 12월 27, 2025에 액세스, https://www.eurasiareview.com/10122025-big-fund-iii-chinas-long-game-to-control-the-chips-that-make-the-world-work-analysis/

- China sets up $47.5B chip fund as other Asian countries bolster local chip production, 12월 27, 2025에 액세스, https://www.lightreading.com/semiconductors/china-sets-up-47-5b-chip-fund-as-other-asian-countries-bolster-local-chip-production

- Korea enacts 2025 tax reform bill | EY - Global, 12월 27, 2025에 액세스, https://www.ey.com/en_gl/technical/tax-alerts/korea-enacts-2025-tax-reform-bill

- The "K Chips Act," which allows semiconductor companies to receive tax benefits if they invest in ex.. - MK, 12월 27, 2025에 액세스, https://www.mk.co.kr/en/politics/11243677

- The logic of the new industrial policy | East Asia Forum, 12월 27, 2025에 액세스, https://eastasiaforum.org/2025/12/25/the-logic-of-the-new-industrial-policy/

- Japan's Chip Plan Needs People, Stat | Swiss Institute of Artificial Intelligence, 12월 27, 2025에 액세스, https://siai.org/review/2025/12/202512285376

- Japan approves extra ¥590 billion in aid to chip startup Rapidus, 12월 27, 2025에 액세스, https://www.japantimes.co.jp/business/2024/04/02/companies/japan-rapidus-more-subsidy/

- Chips Act | Updates, Compliance, Training, 12월 27, 2025에 액세스, https://www.european-chips-act.com/

- Special report 12/2025: The EU's strategy for microchips | European Court of Auditors, 12월 27, 2025에 액세스, https://www.eca.europa.eu/en/publications?ref=sr-2025-12

- Experts speculate Samsung's spinoff of foundry business will boost trust and competitiveness, Samsung says it's too early - The Economic Times, 12월 27, 2025에 액세스, https://m.economictimes.com/industry/cons-products/electronics/experts-speculate-samsungs-spinoff-of-foundry-business-will-boost-trust-and-competitiveness-samsung-says-its-too-early/articleshow/121510580.cms

- [News] Samsung BioLogics Split Sparks Foundry Spin-Off Buzz: Potential Scenarios Unveiled - TrendForce, 12월 27, 2025에 액세스, https://www.trendforce.com/news/2025/05/26/news-samsung-biologics-split-sparks-foundry-spin-off-buzz-potential-scenarios-unveiled/

- Samsung, TSMC race to launch 2nm chip tech by 2025, 12월 27, 2025에 액세스, https://www.techinasia.com/news/samsung-tsmc-race-launch-2nm-chip-tech-2025

- [News] Intel Completes First 2nd-Gen High-NA EUV Acceptance Testing; ASML Eyes 2027–28 Mass Production - TrendForce, 12월 27, 2025에 액세스, https://www.trendforce.com/news/2025/12/16/news-intel-completes-first-2nd-gen-high-na-euv-acceptance-testing-asml-eyes-2027-28-mass-production/

- Climate Action | Planet | Sustainability | Samsung Electronics, 12월 27, 2025에 액세스, https://www.samsung.com/global/sustainability/planet/climate-action/

- Samsung Electronics Releases 2025 Sustainability Report, 12월 27, 2025에 액세스, https://news.samsung.com/global/samsung-electronics-releases-2025-sustainability-report

- Sustainability in Operations | Planet - Samsung, 12월 27, 2025에 액세스, https://www.samsung.com/global/sustainability/planet/sustainable-operations/

https://www.generativevalue.com/p/an-overview-of-the-semiconductor

An Overview of the Semiconductor Industry

A primer on the various market segments & market leaders across the industry

www.generativevalue.com

'學而 > 토피카' 카테고리의 다른 글

| 미슐랭 가이드의 명과 암 (3) | 2025.12.29 |

|---|---|

| 읽지 않은 책의 가르침 _ 안티라이브러리(Antilibrary) (2) | 2025.12.28 |

| 컨테이너 해상 운송의 아버지 말콤 맥클린 (1) | 2025.12.25 |

| 한비자(韓非子) _ 제미나이 (1) | 2025.12.24 |

| 1달러 짜리에 3달러를 쓴다고? _ VC들의 합리적 비합리성 (1) | 2025.12.23 |